Денежные займы

Денежные займы

Между людьми и организациями существуют различные отношения, которые некоторым образом протоколируются. Одной из подобных фигур отношений считается контракт кредита, имеющий необходимые детали, без которых он не в состоянии жить.

Контракт кредита – это соглашение между лицами, которое предполагает передачу какого-нибудь богатства или денег одного лица другому с требованием их возврата в установленный период и в установленном габарите. Стороны контракта – займодавец и кредитозаемщик – имеют повинности. Дающая сторона должна дать субъект по контракту, а принимающая сторона – вернуть.

Объектом договора могут быть не только лишь деньги и имущество, но также и дорогие бумажки и зарубежная цена. Их движение по территории России регулируется Штатским кодексом РФ.

Необходимые критерии контракта кредита содержат, и в том числе, период возврата объекта договора. Если дата обсуждена, неприятностей как правило не появляется. В случае, когда период не установлен, возврат проводится на протяжении месяца со времени истребования займодавцем богатства (или денег).

По закону, соглашение о кредите между лицами не обязательно удостоверять у нотариуса, но это действие ощутимо понижает риск невозвращения и упрощает процедуру взыскания, если такая потребность появится.

Значительные критерии контракта кредита

В соглашении о кредите должны быть обсуждены критерии, которые законодательством объявлены как значительные (ГК РФ):

- четкое определение объекта контракта;

- четкое определение обещаний кредитозаемщика сравнительно возврата кредита.

Эти факторы – 1-ое, на что стоит обратить свое внимание при составлении контракта.

В случае, если значительные критерии контракта кредита отсутствуют в качестве документально отмеченных пунктов, однако займодавец сообщил объект такого договора кредитозаемщику, крайне сложно будет обосновать, что был создан контракт. В большинстве случаев, займодавцами считаются такие лица, которые отлично понимают содержание заметок ГК РФ в главе 42, параграфе 1 («Заем»), потому в их увлечениях назначать значительные критерии в установленном законодательством порядке.

Иные критерии

Помимо значительных, акцентируют также стандартные и невольные критерии по контракту кредита. Стандартные формулировки, которые присутствуют в тексте договора:

- распоряжение требований невозвращения объекта договора;

- определение % по кредиту;

- определение сроков и порядка возврата.

Невольными могут быть все особые критерии, которые или улучшают, или меняют стандартные критерии.

Финансовые займы

В большинстве случаев контракты между лицами заключаются при передаче денег в отечественной государственной денежной единице. Денежные займы могут быть документально оформлены в случае, предположенном публикацией 808 ГК РФ, – если совокупность превосходит двадцать МРОТ. Если займодавцем считается бизнесмен, по той же публикации, контракт финансового кредита заключается вне зависимости от суммы.

Прибыльные займы

В большинстве случаев, передача денежных средств во временное использование предполагает их возврат с процентами, потому во время оформления нужно показать сумму % за весь период действия контракта, в том числе в вариантах просрочки.

Контракт прибыльного кредита вполне может быть оформлен не только лишь в отношении денежных средств, но также и в отношении дорогих бумаг, облигаций и иного богатства, за использование которым кредитозаемщик платит займодавцу установленную сумму.

Займодавцем устанавливается объем прибыльной ставки, с которой сходится кредитозаемщик, ставя свою подпись в контракт. Данная совокупность вполне может быть передана частями (месячный и поквартальный платеж) или в середине времени договора.

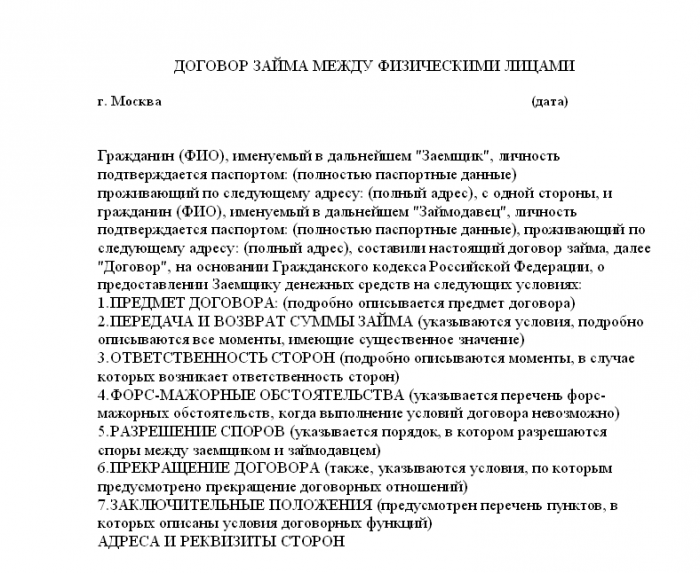

Соглашение между жителями, не исполняющими коммерческую деятельность

В случае, если регистрируется контракт кредита между физическими лицами, его выкройка не так принципиальна, как его содержание.

Советуется привнести в документ контракта все значительные данные для того, чтобы лицо (кредитозаемщик) было идентифицировано.

При соглашении физических лиц соглашением может служить стандартная свидетельство, которая не удостоверяется отпечатками. Письменная выкройка в случае невозвращения будет считаться в суде изрядным подтверждением того, что займодавец сообщил кредитозаемщику какое-нибудь имущество или деньги. Произносимая выкройка контракта не имеет юридической силы даже в случае, если есть очевидцы передачи объекта договора.

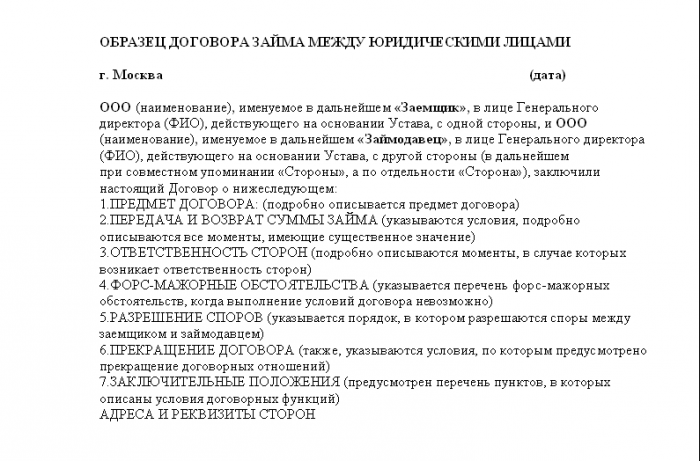

Соглашение между лицами, исполняющими коммерческую деятельность

Контракт кредита между юридическими лицами заключается при передаче любой суммы и отличается от договоров между жителями следующими моментами:

- В контракт нужно привнести общие данные юридического лица, и агента, действующий от имени компании.

- Нужно сохранять фигуру контракта.

- Обязанность за исполнение или нарушение требований контракта несет не представитель едино, а компания в общем, по вытаращу.

Контракт кредита между юридическими лицами вполне может быть оформлен не только лишь между организациями, но также и внутри одного предприятия. Так, к примеру, есть выкройка контракта организации с учредителем, и напротив. Критерии, значительные и прочие, должны соблюдаться и тогда.

Контракт физического лица с юридическим

Ситуации, в которых чужое физическое лицо (не которое относится к этой компании) предлагает займ организации, или юридическое лицо выдает средства личному по договору о кредите, в отдельности не пересмотрены законодательством. В экономической области учтены требования, подобные решению контракта между юридическими лицами.

Но контракт кредита юридического лица физическому, если оценивать отношения в этом законном поле, вполне может быть не сопряжен с коммерческой работой, чего трудно сказать об обратном контракте.

Новация долга

Ссудные средства имеют различную фигуру и могут даваться как в качестве денежных средств, так и виде богатства, о чем рассказывалось раньше.

При этом в Штатском кодексе есть публикация 818 – «Новация долга в займ». Это определение значит, что в случае появления долга по купле-продаже, аренде или иным таким причинам можно осуществить новацию – смену долга кредитом. Тогда должны соблюдаться статьи 414 и 808 ГК РФ.

Займ без %

Контракт кредита под требованием беспроцентного предоставления денег в обязательном порядке должен иметь замечание о том, что имущество или деньги вручаются на установленный этап и должны быть возвращены в том же количестве, без специального награждения.

В случае, если этот пункт не включается в документ договора, займодавец имеет право потребовать объект контракта с процентами за использование, которые начисляются по ставке рефинансирования вместе 1/300 от главного размера.

Целевой займ

Контракт, предусматривающий займ в качестве передачи денег на выполнение некоторых задач, именуется целевым. Тогда у займодавца есть право контролировать трата этих средств в соответствии с объектом договора.

Контракт кредита между физическими лицами может учитывать цель, в соответствии с которой кредитозаемщик берет деньги (или имущество), но данный факт должен быть показан в тексте договора также, как и в контрактах кредита между иными лицами.

Кредит

Ссудные средства, которые обретены любым лицом у банка, именуются займом. Тогда у организации в обязательном порядке должна быть лицензия на выполнение кредитной работы, по-другому функции заведения не в состоянии быть сделаны. Если банк делает какие-нибудь действия без аналогичной лицензии, это считается правонарушением.

Значительные критерии контракта кредита (кредитного контракта) состоят в том, что банк как 2-я сторона показывает объект контракта, установленную сумму денежных средств, прибыльную ставку и период кредитования.

Обязанность

Кредитозаемщик в любом случае составления контракта кредита должен вернуть объект договора.

Контракт должен быть создан по всем требованиям. Для физических лиц это вполне может быть свидетельство, для юридических – контракт с отпечатками. В случае, если возврат не происходит, у займодавца есть право передать утверждение в трибунал.

Данные дела оцениваются всемирным арбитром, который выносит решение о возврате объекта кредита. В случае наличия такого решения у займодавца есть право привлечь к ответственности кредитозаемщика или направиться к судейским приставам.

В области кредитования факт невозвращения кредита вполне может быть расценен как жульничество и квалифицирован по публикации 159.1 Криминального кодекса. Тогда может быть подтверждено, что кредитозаемщик сделал жульнические действия по отношению к банку, а конкретнее дал заранее неверные данные о себе, собственной работе, зарплате и т. д.